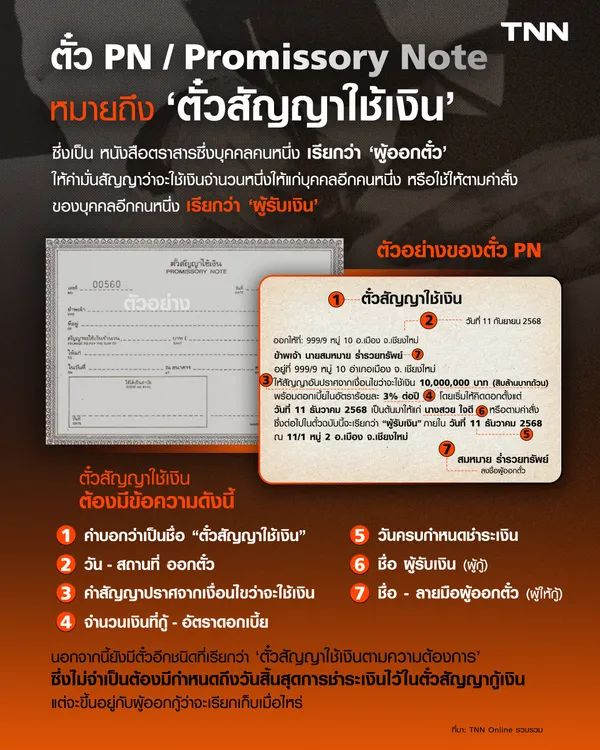

ตั๋ว PN ย่อมากจาก promissory note หมายถึงตั๋วสัญญาใช้เงิน ซึ่งเป็น หนังสือตราสารซึ่งบุคคลคนหนึ่ง เรียกว่า ‘ผู้ออกตั๋ว’ ให้คำมั่นสัญญาว่าจะใช้เงินจำนวนหนึ่งให้แก่บุคคลอีกคนหนึ่ง หรือใช้ให้ตามคำสั่งของบุคคลอีกคนหนึ่ง เรียกว่า ‘ผู้รับเงิน’ ตั๋วนี้ถือเป็นเอกสารทางการเงิน ที่ใช้ในการกู้ยืมเงินกันอย่างถูกกฎหมาย

โดยในเอกสารนั้น จะมีสัญญาลายลักษณ์อักษรว่า จะกำหนดใช้เงินคืนในระยะเวลาที่กำหนด รวมไปมีองค์ประกอบอย่าง ชื่อของผู้กู้ และผู้ให้กู้, เงินต้น,อัตราดอกเบี้ย, กำหนดวันชำระเงิน, วันสิ้นสุดการชำระเงิน ในบางกรณีอาจมีเงื่อนไขอื่นๆ ที่หากผู้กู้กระทำผิดตามข้อกำหนด ผู้ให้กู้อาจทำการยึดทรัพย์ตามที่กำหนดกันไว้

ตัวอย่างของตั๋ว PN สัญญาใช้เงิน

ผู้กู้ นายสมหมาย

ผู้ให้กู้ นายสมหวัง

จำนวนเงินที่กู้ 500,000 บาท

อัตราดอกเบี้ย 5% ต่อปี

วันครบกำหนดชำระเงิน 60 วันหลังจากวันที่ออกตั๋วสัญญา

เงื่อนไขอื่น ๆ ผู้กู้ต้องชำระเงินเป็นเงินต้นพร้อมดอกเบี้ยในวันครบกำหนด

นอกจากนี้ยังมีตั๋วสัญญาอีกชนิดที่เรียกว่า ‘ตั๋วสัญญาใช้เงินตามความต้องการ’ ซึ่งไม่จำเป็นต้องมี กำหนดถึงวันสิ้นสุดการชำระเงินไว้ในตั๋วสัญญากู้เงิน แต่จะขึ้นอยู่กับผู้ออกกู้ว่าจะเรียกเก็บเมื่อไร

สรุปข่าว

นอกจากนี้ยังมีตั๋วสัญญาอีกชนิดที่เรียกว่า ‘ตั๋วสัญญาใช้เงินตามความต้องการ’ ซึ่งไม่จำเป็นต้องมี กำหนดถึงวันสิ้นสุดการชำระเงินไว้ในตั๋วสัญญากู้เงิน แต่จะขึ้นอยู่กับผู้ออกกู้ว่าจะเรียกเก็บเมื่อไร

สำหรับการอภิปรายไม่ไว้วางใจในวันนี้ (วันที่ 24 มีนาคม 2568) สส.วิโรจน์ ลักขณาอดิศร ผู้แทนราษฎรแบบบัญชีรายชื่อ พรรคประชาชน อภิปรายไม่ไว้วางใจนายกรัฐมนตรีแพทองธาร ชินวัตร ว่ามีการทำนิติกรรมอำพรางเพื่อหลีกเลี่ยง ‘ภาษีการรับให้’ มาตั้งแต่ปี 2559 โดยการออกตั๋วสัญญาใช้เงินแทน

โดยในการอภิปรายนั้น วิโรจน์ยกว่า ในภาษีการให้รับ ตามประมวลรัษฎากร มาตรา 42(27)

ตามเงินได้ที่ได้รับจากการอุปการะ หรือจากการให้โดยเสน่หาจากบุพการี ผู้สืบสันดาน หรือคู่สมรส จะได้รับการยกเว้นภาษีเฉพาะเงินได้ในส่วนที่ไม่เกิน 10 ล้านบาท แต่หากเกินกว่านั้น จะต้องเสียภาษีในอัตรา 5% ซึ่งวิโรจน์ตั้งคำถามว่า แพรทองธาร ได้ซื้อหุ้น หรือรับหุ้นกันแน่ ? เพราะหากรับหุ้นนั้น ต้องมีการจ่ายภาษีในส่วนนี้

ซึ่งจากบัญชีทรัพย์สินของนายกฯ แพรทองธารนั้น ที่เป็นการแจ้งหนี้สินจากการซื้อหุ้น และเป็นลูกหนี้อยู่ 9 รายนั้น วิโรจน์ชี้ว่า ทั้ง 9 รายการที่ระบุเอาไว้ที่บัญชีทรัพย์สิน ที่มีเอกสารแนบแค่ 9 แผ่น รายการละแผ่น จึงไม่ใช่หนี้ที่อยู่ในรูปแบบของสัญญาเงินกู้แน่ๆ แต่เป็นตั๋วสัญญาใช้เงิน หรือตั๋ว PN ซึ่งเป็นหนี้สินที่แพทองธาร ชินวัตร ซื้อหุ้นจากพี่สาว พี่ชาย ลุง ป้าสะใภ้ และแม่ แบบ “ซื้อเชื่อ” แล้วออกตั๋ว PN แทนการจ่ายเงิน

วิโรจน์ชี้ว่าเป็นการเลี่ยงการจ่ายภาษีการรับให้ ด้วยการออกตั๋ว PN แทน และยกตัวอย่างการได้หุ้นมูลค่า 2,388.7 ล้านบาท ที่แพรทองธารได้มาจากพี่สาว โดยเป็นการซื้อเชื่อ โดยที่ไม่ได้จ่ายเงินให้กับพี่สาวเลยแม้แต่บาทเดียว แต่ออกตั๋ว PN เป็นกระดาษ 4 ใบ โดยไม่กำหนดว่าจะจ่ายหนี้ค่าซื้อหุ้นให้พี่สาวเมื่อไหร่ ไม่มีการคิดดอกเบี้ย ทำให้ตั้งคำถามว่า นี่คือการให้หุ้น หรือซื้อหุ้นกันแน่

วิโรจน์ยังอธิบายว่าจุดแตกต่างระหว่าง ‘การได้หุ้นจากการให้’ กับ ‘การซื้อหุ้น’ คือ ถ้าแพทองธาร ชินวัตร ได้หุ้นมาจากการให้ของ พี่สาว พี่ชาย ลุง ป้าสะใภ้ และแม่ แพทองธาร ก็ต้องเสีย ‘ภาษีการรับให้’ ให้กับรัฐ แต่ถ้าแพทองธาร ชินวัตร ซื้อหุ้นจากพี่สาว พี่ชาย ลุง ป้าสะใภ้ และแม่ แพทองธารก็ไม่ต้องจ่ายภาษีเลยแม้แต่สตางค์แดงเดียว และเนื่องจากหลักเกณฑ์การรับรู้รายได้ในการเสียภาษีเงินได้บุคคลธรรมดา จะใช้เกณฑ์เงินสด ซึ่งรายได้จะถูกนับเป็นเงินได้พึงประเมิน ก็ต่อเมื่อมีการรับเงินสดจริง

ดังนั้นการที่แพทองธาร จ่ายค่าหุ้นที่ซื้อด้วยตั๋ว PN ที่ไม่ได้มีการจ่ายเงินกันจริง ซึ่งยังไม่ต้องเสียภาษีรายได้บุคคลธรรมดาด้วย

เพราะรายได้จากการขายหุ้นนอกตลาดหลักทรัพย์ เฉพาะส่วนเกินจากมูลค่าหุ้น (Capital Gain) หรือกำไรจากการขายหุ้นเท่านั้น จึงจะถูกนับเป็นเงินได้พึงประเมิน

สรุปแล้วจากการอภิปราย ฝ่ายค้านชี้ว่า เมื่อคำนวณรวมแล้ว แพทองธาร ชินวัตร ใช้ตั๋ว PN สร้างหนี้ปลอม เพื่อหลีกเลี่ยงภาษีการรับให้เป็นเงินสูงถึง 218.7 ล้านบาท

ที่มาข้อมูล : การอภิปรายไม่ไว้วางใจ

ที่มารูปภาพ : Freepik

กรุณพร เชษฐพยัคฆ์