เจาะหนี้เสีย “ครัวเรือน-ธุรกิจ” แก้หนี้ถูกทาง?

หลังจากรัฐบาลประกาศให้เป็นปีแห่งการแก้หนี้ภาคครัวเรือน มีหลายนโยบายที่ออกมา เป็นความพยายามในการยกระดับโดยเฉพาะคุณภาพหนี้ ข้อมูลจนถึงวันนี้ คุณภาพดีขึ้นแค่ไหน หรือ ไม่ดีขึ้น และจำเป็นต้องปรับมาตรการอย่างไร เพื่อแก้หนี้ภาคครัวเรือน

หนี้ครัวเรือน เป็นปัจจัยกดดันการบริโภค และเศรษฐกิจไทยมาช้านาน เพราะหมายถึงกำลังซื้อที่จะกลับมา และสะท้อนไปยังการดำเนินธุรกิจ และวันนี้เราจะพาไปดูหนี้ภาคธุรกิจด้วยว่า ผ่านโควิด-19 มาแล้ว สถานการณ์คลี่คลายไปหรือไม่

ก่อนอื่นดูหนี้ครัวเรือนไทย ไตรมาส 2 ปี 2565 ซึ่งเป็นข้อมูลล่าสุด โดยมูลหนี้อยู่ที่ 14.76 ล้านล้านบาท แม้จะขยายตัว 3.5% แต่เป็นการขยายตัวในระดับต่ำที่สุดในรอบ 18 ปี แนวโน้มลดลงต่อเนื่อง ทำให้สัดส่วนหนี้ครัวเรือนต่อจีดีพี หรือ การนำเอามูลหนี้ ไปเทียบกับจีดีพี อยู่ที่ 88.2% ต่อจีดีพี มีแนวโน้มลดลง เนื่องจากเศรษฐกิจที่เริ่มฟื้นตัวแรงกว่าหนี้

ไปดูเรื่องคุณภาพหนี้ การผิดนัดชำระหนี้ ที่มีความเสี่ยงจะไหลไปเป็นหนี้เสีย หรือ NPL ซึ่งแนวโน้มยังน่าเป็นห่วง จากข้อมูลจาก บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด หรือ เครดิตบูโร ที่เรารู้จักกันในหน้าที่ ควบคุมวินัยลูกหนี้ ถ้ามีการผิดนัดชำระ จะถูกจำกัดการทำธุรกรรม ทั้งการกู้ซื้อบ้าน ซื้อรถ สินเชื่อส่วนบุคคล หรือ แม้กระทั่งเปิดบัตรเครดิตใบใหม่ ไม่ได้ ซึ่งทั้งหมดนี้แม้จะเป็นหนี้ แต่เป็นกลไกหนึ่งในการขับเคลื่อนเศรษฐกิจ ที่เรียกว่า การบริโภคในประเทศ

แต่คุณภาพหนี้ก็สำคัญ เพราะเมื่อกลางปี 2565 ข้อมูลจากเครดิตบูโร หนี้เสียภาคครัวเรือนทะลุ 1 ล้านล้านบาท เป็นครั้งแรกในประวัติศาสตร์ ไปอยู่ที่ระดับ 1.11 ล้านล้านบาท เพิ่มขึ้นจากเดือนมีนาคม ที่มีหนี้เสีย 9.5 แสนล้านบาท แต่มาดูข้อมูลเดือน กันยายน 2565 เป็นทั้งข่าวร้าย และข่าวดี

เริ่มจากข่าวดี คือ มูลหนี้เสียปรับลดลงเหลือ 1.09 ล้านล้านบาท ขยับลดลงไป จากความพยายามของฝั่งนโยบาย คือ มหกรรมแก้หนี้ มีการปรับโครงสร้างหนี้ หรือ แม้กระทั่งการขายหนี้เสียของสถาบันการเงิน ทำให้หนี้เสียหายไปราว 2 หมื่นล้านบาท สัดส่วนหนี้เสีย ลดลงจากระดับ 8.6% มาอยู่ที่ 8.4% ขณะที่จำนวนลูกหนี้ก็ปรับลดลงเล็กน้อย แต่ก็ยังอยู่ใกล้ๆ 5.5 ล้านราย

ส่วนข่าวร้าย คือ ระดับหนี้เสียภาคครัวเรือน ยังคงอยู่ในระดับสูงกว่า 1 ล้านล้านบาท ใกล้เคียงกับระดับที่สูงที่สุดในประวัติศาสตร์ แสดงให้เห็นคุณภาพหนี้ และจำนวนลูกหนี้ ที่เป็นกลุ่มเปราะบาง ทั้งมูลหนี้ 1 ล้านล้านบาท จำนวนลูกหนี้ 5.5 ล้านราย และกลุ่มลูกหนี้ที่กำลังพยายามหมุนเงิน แต่พร้อมจะล้มได้ทุกเมื่อ หากเกิดวิกฤตเศรษฐกิจรอบใหม่ และ อาจสะเทือนระบบสถาบันการเงินบ้าง ไม่มากก็น้อย

สิ่งหนึ่งที่น่าเป็นห่วง คือ ลูกหนี้ที่มีการชำระเงินตามกำหนดเวลามาโดยตลอด แต่มาเสียคน เพราะวิกฤตการณ์โควิด-19 ทำให้กลายเป็นหนี้เสียในช่วงตั้งแต่ปี 2563 เป็นต้นมา ซึ่งเครดิตบูโร มีการแยกกลุ่มลูกหนี้ ให้ชื่อว่า "รหัสสถานะบัญชี 21"

สถานการณ์ล่าสุด ณ สิ้นเดือนกันยายน 2565 รหัสสถานะบัญชี 21 มีลูกหนี้เพิ่มขึ้นเป็น 3.2 ล้านราย เท่ากับว่า กลุ่มนี้จะไม่สามารถทำธุรกรรมทางการเงิน ในการขอสินเชื่อต่างๆ ได้ ในจำนวน 3.2 ล้านราย เพิ่มขึ้นมาเมื่อเทียบ ณ มิถุนายน 2565 ราว 3 แสนคน (มิ.ย.65 มีลูกหนี้สถานะบัญชี 21 จำนวน 2.9 ล้านราย) หรือ ถ้าเทียบกับ มกราคม เป็นช่วงต้นปี 2565 ปีแห่งการแก้หนี้ครัวเรือน มีรหัสสถานะบัญชี 21 เพิ่มขึ้น 1.3 ล้านราย

หากแยกออกมาเป็นจำนวนบัญชี ณ สิ้นเดือนกันยายน 2565 เท่ากับ 4.7 ล้านบัญชี ซึ่งมากกว่าจำนวนรายที่ 3.2 ล้านคน นั้นหมายถึง ลูกหนี้ 1 ราย มีหลายบัญชี เช่น กู้ซื้อบ้าน กู้ซื้อรถ เป็นหนี้เสียก็จะโดนยึดทั้งบ้าน ทั้งรถ เป็นต้น และถ้าเทียบกับ มกราคม 2565 มีจำนวนบัญชีที่ได้รับผลกระทบจากโควิด ที่เป็นหนี้เสียเพิ่มขึ้น 2.4 ล้านบัญชี และสุดท้ายคือมูลค่าของหนี้เสีย ที่ 4.7 ล้านบัญชีนี้ สร้างเอาไว้ อยู่ที่ 4 แสนล้านบาท ทรงตัว หรือ เพิ่มขึ้นไม่มากนัก แต่หากเทียบตั้งแต่ต้นปี จำนวนหนี้เสีย “รหัสสถานะบัญชี 21” เพิ่มขึ้นถึง 2 แสนล้านบาท และเป็นการเพิ่ม 1 เท่าตัว ภายในระยะเวลา 9 เดือน

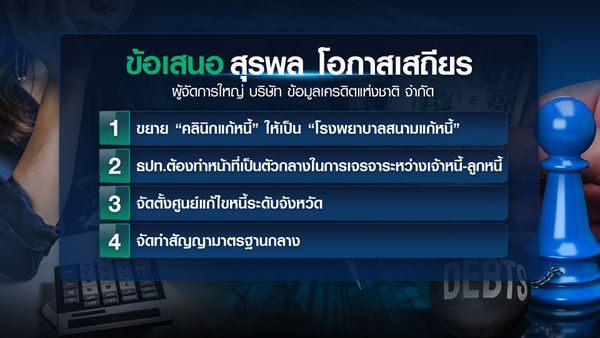

คุณสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ออกมาประเมินสถานการณ์หนี้ครัวเรือนไทย ในปัจจุบันอยู่ระดับเหนือกว่า 80% ต่อจีดีพี แม้จะปรับตัวลดลงจากระดับเหนือกว่า 90% แต่ยังอยู่ในระดับที่อันตราย และแนวทางของธนาคารแห่งประเทศไทย ที่ต้องการลดสัดส่วนหนี้ครัวเรือนลงมาอยู่ในระดับ 70% ต่อจีดีพี อาจต้องใช้เวลา 7-10 ปี ในการแก้ปัญหา ประเด็นสำคัญคือการเติบโตทางเศรษฐกิจ ที่ต้องเร็วกว่าหนี้ นอกจากนี้ คุณสุรพล ยังเสนอ 4 ข้อ ในการแก้ปัญหาหนี้ จาก “มหกรรมร่วมใจแก้หนี้” เพราะปัจจุบันยอดลงทะเบียนแก้หนี้ มีเพียง 1.5 แสนราย ขณะที่นับเฉพาะหนี้เสียจากโควิด มีสูงถึง 3.2 ล้านราย เป็นระดับที่เทียบกันไม่ได้ จึงเสนอให้

1. ควรจะขยายคลินิกแก้หนี้ ให้เป็น โรงพยาบาลสนามแก้หนี้ ขยายสเกลให้ใหญ่ขึ้น ช่วยเหลือลูกหนี้ที่ได้รับผลกระทบให้มากขึ้น

2. ธปท.จะต้องทำหน้าที่เป็นตัวกลางในการแก้หนี้ ระหว่างเจ้าหนี้ ซึ่งเป็นสถาบันการเงินภายใต้การกำกับของธปท. กับลูกหนี้ เชื่อว่าจะช่วยให้สามารถแก้หนี้ได้ดีขึ้นเจ้าหนี้เกรงใจผู้กำกับดูแล แต่ในตอนนี้ ธปท.แค่ประกาศเชิญชวนให้มาร่วมโครงการเท่านั้น

3. ควรจัดตั้งศูนย์แก้ไขหนี้ระดับจังหวัด เพื่อให้เข้าถึงลูกหนี้มากขึ้น จากปัจจุบันที่จัดมหกรรมร่วมใจแก้หนี้ สัญจร ในภูมิภาคใหญ่ๆ เท่านั้น ทำให้ลูกหนี้ที่อยู่ในจังหวัดห่างไกลอาจเข้าไม่ถึง

4. การจัดทำสัญญามาตรฐานกลาง ในการปรับโครงสร้างหนี้ ซึ่งเหมือนในปี 2540 วิกฤตต้มยำกุ้งที่แก้หนี้จะมีการจัดทำสัญญามาตรฐานกลาง ทั้งตารางการชำระหนี้ ยอดเงินคงเหลือ และรายได้ที่มี เช่น ในปี 2566 ชำระแต่ดอกเบี้ยก่อนได้หรือไม่ และพักเงินต้นไว้ และเงินที่ได้มานำมาตัดชำหนี้ส่วน เงินต้นด้วย เป็นต้น

นี่คือภาพของหนี้ครัวเรือน หนี้อุปโภค-บริโภคของประชาชน ซึ่งแนวโน้มคุณภาพหนี้ยังคงน่าเป็นห่วง และต้องติดตามกันต่อไป ว่า ปี 2565 “ปีแห่งการแก้หนี้ภาคครัวเรือน” สถานการณ์หนี้ครัวเรือน ณ สิ้นปีจะเป็นอย่างไร

ดูหนี้เสียภาคครัวเรือนไปแล้ว ลองหันมาดูหนี้เสียภาคธุรกิจกันบ้าง ข้อมูลจาก เครดิตบูโร ซึ่งศูนย์วิจัยกสิกรไทย นำมาวิเคราะห์ พบว่า แนวโน้มหนี้เสียภาคธุรกิจเอง ค่อยๆ ดีขึ้น จากช่วงไตรมาส 3 ปี 2563 ที่มูลค่าหนี้เสีย หรือ หนี้ที่ผิดนัดชำระหนี้เกิน 90 วัน ขยับขึ้นไป จากผลกระทบโควิด-19 มีมูลค่าสูงสุด อยู่ที่ 5.06 แสนล้านบาท คิดเป็นสัดส่วนหนี้เสียต่อการให้สินเชื่อธุรกิจทั้งหมด อยู่ที่ 5.7%

ก่อนที่จะค่อยๆ ปรับตัวลดลง ทั้งมูลหนี้ และสัดส่วน จะมีขยับเพิ่มขึ้น เมื่อเทียบรายไตรมาส มาจนถึงข้อมูลล่าสุด ณ ไตรมาส 1 ปี 2565 มูลค่าหนี้เสียขยับขึ้นอีกเล็กน้อย อยู่ที่ 4.41 แสนล้านบาท เพิ่มขึ้นจากไตรมาสก่อนหน้าเล็กน้อยราว 1 พันล้านบาท แต่สัดส่วนหนี้เสียต่อสินเชื่อธุรกิจทั้งหมดลดลง อยู่ที่ 4.5% หมายความว่า มีการปล่อยสินเชื่อธุรกิจในภาพรวมเพิ่มขึ้น ซึ่งสอดคล้องกับการฟื้นตัวทางเศรษฐกิจ จากการเปิดประเทศ นี่คือภาพใหญ่ของคุณภาพสินเชื่อธุรกิจที่มีแนวโน้มดีขึ้น

ไปเจาะคุณภาพสินเชื่อธุรกิจรายบัญชี ตามขนาดของธุรกิจ ซึ่งวัดตามมูลค่าของสินเชื่ออย่างธุรกิจขนาดใหญ่ เป็นกลุ่มที่มีการขอสินเชื่อวงเงิน 500 ล้านบาทขึ้นไป กลุ่มนี้มีจำนวนไม่มาก 2,687 บัญชี ในส่วนนี้ถ้าวัดจากการผิดนัดชำระหนี้ แบ่งเป็น 2 กลุ่ม คือ กลุ่มค้างชำระตั้งแต่ 30 วันขึ้นไป หรือ นับหมด ถ้าพูดให้เห็นภาค คือ กลุ่มที่ติดโควิด-19 ทั้งไม่มีอาการ ไปจนถึงจำเป็นต้องเข้าโรงพยาบาล กลุ่มนี้ธุรกิจขนาดใหญ่มีจำนวน 5.2% แต่ถ้านับเฉพาะกลุ่มที่มีอาการต้องรับการรักษา ไปจนถึงเข้าโรงพยาบาล หรือ ค้างชำระตั้งแต่ 60 วันขึ้นไป จนไหลไปเป็นหนี้เสียด้วย กลุ่มธุรกิจขนาดใหญ่มีสัดส่วนลดลงอยู่ที่ 4.9% ถ้าดูจากภาพรวม ธุรกิจขนาดใหญ่มีสัดส่วนหนี้เสียต่อบัญชีสินเชื่อน้อยที่สุด

ตามมาด้วย กลุ่ม Medium ธุรกิจขนาดกลาง ที่มีการขอสินเชื่อธุรกิจตั้งแต่ 101-500 ล้านบาท กลุ่มนี้ มีสัดส่วนหนี้เสีย ต่อบัญชีสินเชื่อธุรกิจมากที่สุด เป็นเพราะขนาดในการทำธุรกิจเป็นขนาดกลาง องค์กรเริ่มมีขนาดใหญ่ขึ้น ทำให้การตัดสินใจในการแก้ปัญหาหนี้ค่อนข้างลำบาก ทำให้มียอดผิดนัดชำระหนี้ตั้งแต่ 30 วัน อยู่ที่ 8.5% และกลุ่มที่อาการหนัก คือ มีการผิดนัดชำระตั้งแต่ 60 วันขึ้นไป 7.8% นับเป็นกลุ่มที่มีอาการสูงที่สุดเหมือนกัน

ธุรกิจขนาด Small วัดจากการขอสินเชื่อธุรกิจระหว่าง 21-100 ล้านบาท และ กลุ่ม Micro ที่มีสินเชื่อธุรกิจ 5-20 ล้านบาท สัดส่วนหนี้เสียต่อบัญชีสินเชื่อธุรกิจทยอยลดลงมา ตามลำดับ จาก Medium แต่ลองดูจำนวนบัญชีทั้งหมด มีจำนวนมาก ทำให้สัดส่วนที่มีการผิดนัดชำระหนี้ จำนวนบัญชีก็มากเช่นกัน แสดงให้เห็นถึงความเปราะบางในการทำธุรกิจ ขณะที่ระดับ Super Micro กลุ่มที่มีสินเชื่อน้อยละ 5 ล้านบาท เป็นกลุ่มที่มีปัญหาในการผิดนัดชำระหนี้มากที่สุด หากนับตั้งแต่การผิดนัดชำระหนี้ 30 วันขึ้นไป แต่เมื่อนับการค้างชำระ 60 วันขึ้นไป เหลือ 5% หมายความว่า การตัดสินใจในการแก้ปัญหาง่ายกว่า เพราะขนาดธุรกิจอาจมีการบริหารจัดการขั้นตอนน้อยกว่า เช่น เจ้าของคนเดียว หากจ่ายไม่ไหวก็ปล่อยยึด เป็นต้น

เมื่อดูจำนวนบัญชี จะสังเกตเห็นว่า จำนวนบัญชีธุรกิจเหมือนปิรามิด กลุ่มธุรกิจขนาดใหญ่มีน้อยรายที่สุด และกลุ่มขนาดจิ๋ว หรือ Super Micro จะเป็นฐานที่กว่าที่สุด ทำให้แม้จะมีสัดส่วนบัญชีที่เป็นหนี้เสียน้อย แต่ถ้าคำนวณ 5% จาก 1.6 ล้านราย เท่ากับ 8 หมื่นบัญชีกำลังมีปัญหาผิดนัดชำระหนี้ตั้งแต่ 60 วันขึ้นไป เป็นจำนวนไม่น้อยเลยหายธุรกิจ 8 หมื่นรายนี้หายไป

2 กลุ่มที่น่าเป็นห่วงมาก เนื่องจากมีจำนวนบัญชีมาก คือ กลุ่ม Micro และ Super Micro มีสัญญาณยอดคงค้าง หรือ ผิดนัดชำระหนี้ เพิ่มมากขึ้นเป็นรายไตรมาส กลุ่ม Micro ธุรกิจขายส่งขายปลีก รวมกับซ่อมยานยนต์และจักรยานยนต์ มีสัดส่วนผิดนัดชำระหนี้สูงสุดอยู่ที่ 3.3% ในไตรมาส 1 ปี 2565 โดยเทียบรายไตรมาสมีทิศทางเพิ่มขึ้น ตามมาด้วยภาคการผลิต ระดับผิดนัดชำระราว 2.1% ในไตรมาส 1 ปี 2565 แม้จะย่อลงบ้างใน 2 ไตรมาสที่ผ่านมา แต่ทิศทางภาพรวมเป็นแนวโน้มเพิ่มขึ้น แต่ระดับความชันค่อนข้างน้อย และภาคก่อสร้าง เป็นอีกธุรกิจหนึ่งที่มีความชันในการผิดนัดชำระหนี้ เพิ่มขึ้น เป็นร้อยละ 1.2 ใน 3 กลุ่มที่มีลูกศรสีแดง เป็นกลุ่มที่มีการผิดนัดชำระเพิ่มขึ้น ขณะที่ ธุรกิจเกษตรกรรม ขนส่งและที่เก็บสินค้า อสังหาริมทรัพย์ การเงินและประกัน ที่พักแรมและร้านอาหาร ทั้งหมด ยังคงมีทิศทางที่ทรงตัว

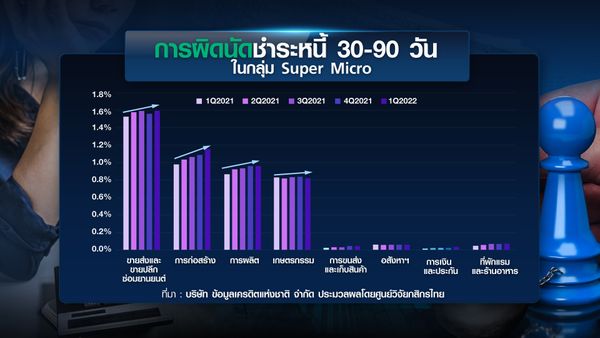

ไปดูกลุ่มธุรกิจขนาดจิ๋ว หรือ Super Micro สัดส่วนการผิดนัดชำระหนี้น้อยกว่ากลุ่ม Micro แต่ระดับความชันกำลังไต่ขึ้นไป ทั้งการขายส่งขายปลีก ก่อสร้าง การขนส่งและที่เก็บสินค้า และภาคการผลิต จะเห็นว่า มีความชันใกล้เคียงกับ Micro หรือ มีความชันมากกว่าบางกลุ่ม ทำให้พบว่า ความเปราะบางในการทำธุรกิจของ 2 กลุ่มนี้ มีมากที่สุด เพราะสายป่านที่น้อยที่สุด และหากเผชิญผลกระทบอื่นๆ ทั้งต้นทุนที่เพิ่มขึ้น หรือ ความเสี่ยงทางเศรษฐกิจอื่นๆ ก็อาจทำให้ล้มได้

สุดท้าย ศูนย์วิจัยกสิกรไทย เสนอ 3 แนวทางในการช่วยธุรกิจขนาดจิ๋ว ทั้ง Micro-Super Micro ให้มีการเติบโตอย่างมั่นคงได้ จะต้องมี 1. ขีดความสามารถในการแข่งขัน ทำอย่างไรให้ต้นทุนแข่งกับต่างประเทศ หรือ แม้กระทั่งในประเทศได้ เชื่อมโยงแหล่งผลิตสินค้า และสร้างเสถียรภาพด้านรายได้ระยะยาวให้กับเหล่าธุรกิจจิ๋วนี้

2. ให้ธุรกิจขนาดจิ๋วเข้าถึงแหล่งเงินทุน ไม่ว่าจะเป็นการปรับโครงสร้างหนี้เฉพาะหน้า เติบทุนเพิ่มเติมในรายที่สามารถประคองตัวได้ แต่ยังต้องเน้นการดูแลคุณภาพหนี้ควบคู่กันไปด้วย

3. การส่งเสริมความรู้ทางการเงิน ควรมุ่งเน้นให้ผู้ประกอบการขนาดจิ๋ว มีความรู้ทางการเงิน อาทิ การบริหารจัดการบัญชี ความเสี่ยงที่เกี่ยวข้อง รองรับการเติบโตของกิจการ และการเข้าถึงบริการทางการเงินที่ซับซ้อนขึ้นในอนาคต

ทั้งหมดนี้เพื่อช่วยให้ผู้ประกอบการ โดยเฉพาะขนาดจิ๋ว ได้มีการเติบโตอย่างมั่นคง และจะเป็นกันชนชั้นดี หากเผชิญวิกฤตเศรษฐกิจครั้งใหม่ นี่คือสถานการณ์หนี้ ทั้งระดับครัวเรือน ซึ่งมีอยู่ราวๆ 35% กับ หนี้ภาคธุรกิจที่มีอยู่ราว 65% ว่ากันด้วยหนี้เสีย หรือ การผิดนัดชำระหนี้ แบบเพียวๆ ปัจจุบันยังอยู่ในระดับที่น่าเป็นห่วง แม้รัฐบาลจะประกาศให้เป็นปีแห่งการแก้หนี้ภาคครัวเรือน และเศรษฐกิจที่กำลังฟื้นตัว ดังนั้นอาจต้องมีการปรับมาตรการต่อเนื่อง รวมไปถึงนโยบายของรัฐบาลใหม่ ซึ่งจะมีผลในการแก้ปัญหาหนี้ โดยเฉพาะหนี้ครัวเรือน ที่กดดันการเติบโตทางเศรษฐกิจไทย และเรื้อรังมานาน

*ณภัทร พรสินเจริญ ผู้สื่อข่าวอาวุโส สำนักข่าว TNN ช่อง 16