แก้หนี้ครู ผลต่อเสถียรภาพเศรษฐกิจไทย

แก้หนี้ครู ผลต่อเสถียรภาพเศรษฐกิจไทย

รัฐบาลได้ผลักดันให้ปี 2565 เป็น “ปีแห่งการแก้หนี้ภาคครัวเรือน” เป็นวาระแห่งชาติ โดยเริ่มที่หนี้ครูที่สั่งสมและมีปัญหามานานและมีหนี้สูง ซึ่งมีความพยามแก้ไขมาแล้วหลายรอบ ปัจจุบันมียอดหนี้สูงถึง 1.4 ล้านล้านบาท คิดเป็นประมาณ 1 ใน 10 ของหนี้ครัวเรือนไทยต่อจีดีพีที่มียอดคงค้างที่ 14.35 ล้านล้านบาท (ข้อมูล ณ ไตรมาส 3 ปี 2564)

เรื่องนี้คืบหน้าแค่ไหน เพราะหากลดหนี้ลงได้จะช่วยเพิ่มกำลังซื้อในประเทศและช่วยฟื้นการเติบโตของเศรษฐกิจไทยได้ไม่น้อย ไปติดตามได้ในรายงาน

การมีหนี้เป็นเรื่องปกติ ในด้านหนึ่งก็มีข้อดี แต่ถ้ามีมากไปก็ย่อมสร้างปัญหาให้ทั้งคนกู้และระบบเศรษฐกิจของประเทศ ล่าสุด (ข้อมูล ณ ไตรมาส 3 ปี 2564) หนี้ครัวเรือนมียอดคงค้างอยู่ที่ 14.35 ล้านล้านบาท คิดเป็นสัดส่วนต่อจีดีพีที่ร้อยละ 89.3 ซึ่งยังมีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยเฉพาะในช่วงที่เศรษฐกิจเผชิญสถานการณ์การระบาดของโควิด 19 ที่คนตกงานขาดสภาพคล่อง จึงมีการกู้เงินมาใช้จ่ายมากขึ้น

ล่าสุด รัฐบาลโดย พล.อ.ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี และรมว.กลาโหม ได้ประกาศให้ปี 2565 เป็น “ปีแห่งการแก้หนี้ภาคครัวเรือน” เป็นวาระแห่งชาติ โดยให้เริ่มจากหนี้ครูก่อน เนื่องจากมีมูลค่าหนี้สูงถึง 1.4 ล้านล้านบาท หรือคิดเป็นประมาณ 1 ใน 10 ของหนี้ครัวเรือน

ที่สำคัญหนี้ก้อนหนี้ยังเกี่ยวข้องกับคนจำนวนมาก โดยที่ประชุมคณะกรรมการแก้ไขปัญหาหนี้สินครูและบุคลากรทางการศึกษาของกระทรวงศึกษาธิการ (ศธ.) ได้ระบุถึงจำนวนหนี้ครูในการประชุม เมื่อ 21 ธันวาคม 2564 ที่ผ่านมาว่า ปัจจุบันครู 9 แสนคนทั่วประเทศ หรือประมาณร้อยละ 80 มีหนี้สินรวมกันกว่า 1.4 ล้านล้านบาท

โดยเจ้าหนี้รายใหญ่ที่สุด คือ สหกรณ์ออมทรัพย์ครู จำนวน 8.9 แสนล้านบาท หรือคิดเป็นร้อยละ 64 //รองลงมา คือ ธนาคารออมสิน จำนวน 3.49 แสนล้านบาท คิดเป็นร้อยละ 25 ของหนี้สินครูทั้งหมด

จากระดับหนี้ที่สูงขึ้นจนอาจกระทบต่อเสถียรภาพระบบสถาบันการเงิน รวมทั้งอาจทอนกำลังซื้อในประเทศให้น้อยลง เพราะคนมีหนี้มากก็มักเหลือเงินไว้ใช้จ่ายลดลง กำลังซื้อในประเทศที่จะเป็นแรงขับเคลื่อนต่อการเติบโตทางเศรษฐกิจก็มีโอกาสอ่อนแรง ดังนั้น หลังรัฐบาลให้ความสำคัญกับการแก้ปัญหาหนี้ครูมากขึ้น กระทรวงศึกษาธิการได้กำหนดให้เรื่องนี้เป็นนโยบายสำคัญในอันดับต้นๆ โดยนายสุทธิชัย จรูญเนตร ประธานคณะกรรมการแก้ไขปัญหาหนี้สินครูและบุคลากรทางการศึกษาของกระทรวงศึกษาธิการ (ศธ.) ได้เร่งทำงานมาอย่างต่อเนื่อง

ล่าสุด ได้กำหนดแผนการแก้ปัญหาหนี้ครูออกเป็น 8 เรื่องสำคัญ ซึ่งแผนการดำเนินงานหลายเรื่องคืบหน้าไปได้ด้วยดี เริ่มเห็นผลชัดเจนเป็นรูปธรรม เพื่อช่วยให้ครูที่มีภาระหนี้สามารถมีเงินเดือนเหลือเพียงพอที่จะดำรงชีพ มีส่วนเพิ่มกำลังซื้อหรือการจับจ่ายใช้สอยในประเทศ มีส่วนในการฟื้นตัวของเศรษฐกิจในอนาคต

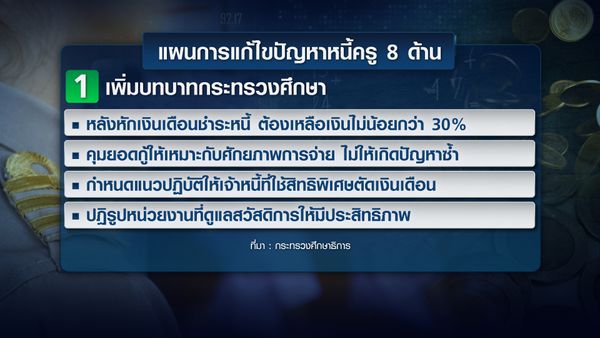

เริ่มจาก 1.การปรับบทบาทของกระทรวงศึกษาธิการในฐานะ “นายจ้างที่ดี” ที่จะเข้ามาช่วยเหลือครูแก้ปัญหาหนี้สิน ผ่านการปรับปรุงและยกระดับระบบการตัดจ่ายเงินเดือนให้โปร่งใส มีประสิทธิภาพ และเป็นธรรม โดยกระทรวงศึกษาน่าจะอำนาจต่อรองกับเจ้าหนี้สูง เพราะหนี้ส่วนใหญ่คือหนี้สวัสดิการที่หักเงินเดือน ซึ่งกระทรวงศึกษาจ่ายเงินเดือนครูรวมกันสูงถึงปีละ 4 แสนล้านบาท

โดยบทบาทของกระทรวงศึกษาธิการจะมีความสำคัญมากใน 3 มิติ ดังนี้

(1) ตั้งเป้าหมายว่าครูต้องสามารถที่จะเลือกเจ้าหนี้ ที่ให้ข้อเสนอการกู้ยืมที่ดีและเป็นธรรมที่สุดได้ การต้องย้ายไปรับราชการที่จังหวัดต่างๆ ไม่ควรที่จะเป็นอุปสรรคสำหรับครูที่จะเลือกเจ้าหนี้

(2) กำหนดระเบียบกฎเกณฑ์ที่เกี่ยวข้องกับการตัดเงินเดือนเพื่อชำระหนี้ ให้มีประสิทธิภาพ และส่งเสริมให้เกิดการแข่งขันที่เท่าเทียมมากที่สุด เพื่อที่ให้เจ้าหนี้ทุกรายเห็นว่าตนเองมีโอกาสที่จะแข่งขันในตลาด ของการให้สินเชื่อหักเงินเดือนของข้าราชการครู

และ (3) จัดให้มี “ช่องทางและข้อมูลที่จำเป็น” เพื่อที่ครูจะสามารถเข้าถึงข้อมูลเพื่อประกอบตัดสินใจเลือกเจ้าหนี้ที่ให้ข้อเสนอที่ดีและเป็นธรรมที่สุด โดยกระทรวงศึกษาธิการได้จัดให้มี website กลางที่เป็นช่องทางที่ครูจะสามารถเข้าไป “ตรวจสอบและเปรียบเทียบข้อมูลสำคัญในการกู้ยืมได้ อาทิ อัตราดอกเบี้ยเงินกู้ //ค่าธรรมเนียม

ทั้งนี้ ประเด็นสำคัญ คือ เพื่อให้การหักเงินเดือนชำระหนี้ เหลือเงินไม่น้อยกว่าร้อยละ 30 ของเงินเดือน ให้ครูมีเงินเหลือเพียงพอที่จะใช้ดำรงชีพอย่างมีศักดิ์ศรี เช่น หากเงินเดือน 3 หมื่นบาท จะหักหนี้ได้ราว 2.1 หมื่นบาท และต้องเหลือเงินไว้ใช้จ่ายอย่างน้อยราว 9,000 บาท หรือ 300 บาทต่อวัน เป็นต้น// ควบคุมยอดหนี้ไม่เกินศักยภาพในการจ่ายชำระจากเงินเดือน เพื่อไม่ให้ปัญหาเกิดซ้ำในอนาคต จากเดิมที่มักเสนิกู้วงเงินสูงเป็นหลัก

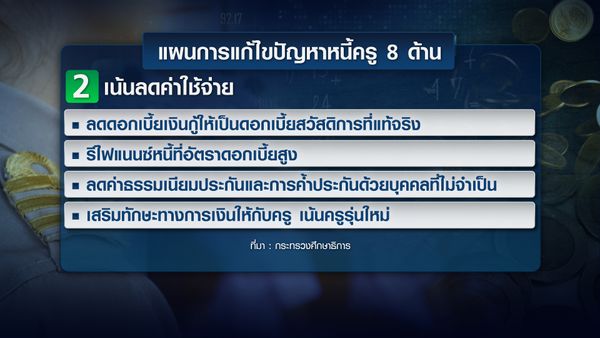

ถัดมาแนวทางที่ 2. คือ การพยามลดค่าใช้จ่ายดอกเบี้ยและค่าธรรมเนียม เริ่มจากการลดดอกเบี้ยเงินกู้ให้เป็นดอกเบี้ยสวัสดิการที่แท้จริง มีการออกแบบกลไกที่จะช่วยแก้ปัญหาในส่วนนี้ไว้โดยให้สหกรณ์ออมทรัพย์ครูเป็นผู้ที่มีบทบาทสำคัญ เพราะสหกรณ์ออมทรัพย์ครูมีความใกล้ชิดและเข้าใจปัญหาของครูและการดำเนินการของสหกรณ์ เพื่อหา win-win solution เพราะหากครูไม่สามารถแก้ไขปัญหาหนี้ที่มีดอกเบี้ยสูงได้ในที่สุดก็จะถูกฟ้องร้องดำเนินคดี //ถูกอายัดเงินปันผล// เป็นเหตุให้กลายเป็นหนี้เสียอยู่ที่

ทั้งนี้ ปัจจุบันมีสหกรณ์เข้าร่วมจำนวนมากและได้ปรับอัตราดอกเบี้ยต่ำกว่าร้อยละ 5 แล้ว อาทิ การปรับลดอัตราดอกเบี้ยเงินกู้ที่สหกรณ์ออมทรัพย์ครูกว่า 70 แห่ง จากทั้งหมด 108 แห่งทั่วประเทศ ช่วยปรับลดอัตราดอกเบี้ยเงินกู้ลงตั้งแต่ร้อยละ 0.25-1 ในช่วงปี 2564 ที่ผ่านมา //และยังมีสหกรณ์ออมทรัพย์ครูเกือบ 28 แห่ง ได้ปรับลดอัตราดอกเบี้ยเงินกู้สามัญ หรือ เงินกู้พิเศษ มาอยู่ที่ระดับต่กว่าร้อยละ 5.30 ต่อปี ทำให้อัตราดอกเบี้ยเงินกู้ไม่สูงมาก เห็นได้จากอัตราดอกเบี้ยสหกรณ์ออมทรัพย์ครู ต่ำกว่าค่าเฉลี่ยอัตราดอกเบี้ยเงินกู้สำหรับลูกค้าชั้นดี (MLR) ของ 5 ธนาคารพาณิชย์ขนาดใหญ่ ซึ่งอยู่ที่ร้อยละ 5.36 ต่อปี และยังต่ำกว่าอัตราดอกเบี้ยเงินกู้ของสหกรณ์ออมทรัพย์ของหน่วยงานอื่น

แนวทางที่ 3 การรีไฟแนนซ์หนี้ที่อัตราดอกเบี้ยสูง อาทิ หนี้เช่าซื้อมอเตอร์ไซค์ หนี้บัตรเครดิต หนี้นอกระบบ ทั้งนี้เพื่อลดยอดผ่อนหนี้ ให้เหลือเงินใช้จ่ายที่เพียงพอขึ้นโดยแหล่งทุนในครั้งนี้กระทรวงศึกษาธิการได้รับความอนุเคราะห์จากธนาคารออมสิน ซึ่งพร้อมจะให้สินเชื่ออัตราดอกเบี้ยต่ำกว่าร้อยละ 2 ต่อปี ระยะเวลา 5 ปี โดยสหกรณ์ออมทรัพย์จะไปออกสินเชื่อโครงการพิเศษ ที่จะช่วยครูให้สามารถรีไฟแนนซ์หนี้ดอกเบี้ยสูง ด้วยอัตราดอกเบี้ยไม่เกินร้อยละ 3.5-4.0 ต่อปี ช่วยลดรายจ่ายดอกเบี้ยของครูให้ครูมีเงินเหลือเพื่อดำรงชีพมากขึ้น

แนวทางที่ 4 การปรับลดค่าธรรมเนียมประกันและการค้ำประกันด้วยบุคคลที่ไม่จำเป็น เนื่องจากการกู้ที่หักเงินเดือนกับทางราชการถือว่ามีความเสี่ยงต่ำ และการดูแลให้เลิกฟ้องล้มละลาย โดยนำรายได้ในอนาคตอยู่หลายส่วนมาใช้ประกันการกู้ยืมได้จะลดภาระการค้ำประกันได้มาก เช่น นำเงินการฌาปนกิจสงเคราะห์ช่วยเพื่อนครูและบุคลากรทางการศึกษา( ช.พ.ค.) // การฌาปนกิจสงเคราะห์ช่วยเพื่อนครูและบุคลากรทางการศึกษาในกรณีคู่สมรสถึงแก่กรรม (ช.พ.ส.) // รวมทั้งหุ้นของสหกรณ์ออมทรัพย์ ให้นำมาค้ำประกันได้ จะช่วยให้ครูทั่วประเทศทั้งระบบสามารถที่จะประหยัดค่าธรรมเนียมประกันรวมกันนับหมื่นล้านบาทต่อปี

นอกจากนี้ ในส่วนของรายได้ในอนาคตส่วนอื่น เช่น เงินบำเหน็จตกทอด //เงินกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) จะมีการหารือกับกระทรวงการคลัง กรมบัญชีกลาง รวมถึง กบข. ว่าจะทำอย่างไรให้รายได้ในอนาคตของครูสามารถนำมาเป็นหลักประกันการกู้ยืม เพื่อลดภาระค่าธรรมเนียมเพิ่มเติมได้อีก และ กระทรวงศึกษาธิการจะใช้สิทธิ์การตัดเงินเดือนนำส่งหนี้ เจรจาให้ต้องไม่มีข้อกำหนดให้ต้องไปหาบุคคลมาค้ำประกันที่ต้องค้ำประกัน 1-10 ราย ที่จะช่วยให้ครูผู้ค้ำประกันจำนวนมากนับหมื่นคนทั่วประเทศกำลังเดือดร้อน และจะต้องไม่ฟ้องล้มละลายครู ซึ่งกระทรวงศึกษาธิการจะปรับปรุงกฎเกณฑ์เรื่องนี้เพื่อ

และแนวทางที่ 5 คือ การติดอาวุธทางปัญหา ให้ความรู้และสร้างทักษะทางการเงินให้กับครู โดยเฉพาะกับครูรุ่นใหม่ ทั้งนี้ เพื่อลดการก่อหนี้ที่เกินความจำเป็น

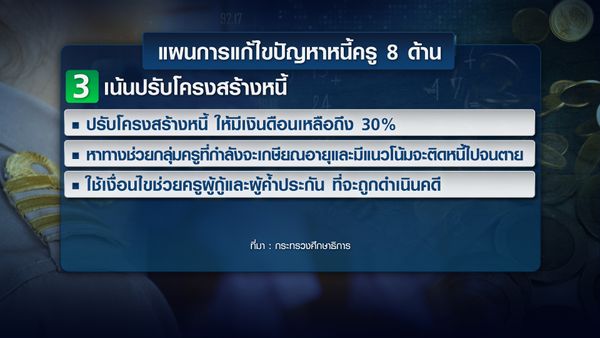

และแผนการปรับโครงสร้างหนี้สำหรับครูที่มีปัญหาการเงิน ซึ่งเป็นแนวทางที่ 6 คือ การดูแลกลุ่มที่เงินดือนเหลือไม่ถึงร้อยละ 30 ซึ่งมีเงินเดือนหลังหักชำระหนี้ไม่พอใช้ในการดำรงชีพ // แนวทางที่ 7 คือ กลุ่มครูที่กำลังจะเกษียณอายุและครูที่มีแนวโน้มจะติดหนี้ไปจนตาย // และแนวทางที่ 8 คือ กลุ่มครูผู้กู้และผู้ค้ำประกันที่กำลังถูกฟ้องร้องดำเนินคดี

โดยความพิเศษของการแก้หนี้ครูในครั้งนี้ อยู่ที่การมองปัญหาในองค์รวม จากที่ผ่านมาเน้นไปที่การแก้ปัญหา “หนี้เสีย” หรือหนี้ที่กลายเป็น NPL แล้ว ซึ่งมีเพียงร้อยละ 1-2 แต่ในครั้งนี้จะดู “หนี้สิน” ของครูในภาพรวมทั้งหมด รวมทั้งให้ความสำคัญกับการปรับโครงสร้างหนี้เชิงป้องกันไม่ให้คุณภาพแย่ลง

ดังนั้น แนวทางใหม่นี้ครูที่จะได้จะโยชน์จากการแก้หนี้จึงจะไม่ใช่แค่ครูที่มีปัญหาหนี้เสียเท่านั้น แต่จะหมายถึงครูทุกท่านทั้งที่ยังทำงานรับราชการอยู่และเกษียณไปแล้ว ทั้งในส่วนของสินเชื่อสวัสดิการหักเงินเดือน และสินเชื่ออื่นที่ครูมีภาระที่ต้องจ่ายดอกเบี้ยแพงๆ รวมไปถึงหนี้นอกระบบด้วย เพื่อจะได้แก้เหตุที่ครูไม่เหลือเงินพอในการดำรงชีพได้จริง

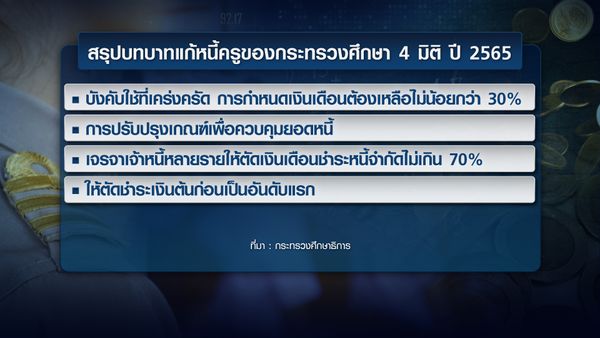

แนวทางการตัดเงินเดือนใน 4 มิติสำคัญ เพื่อช่วยแก้ปัญหาและวางรากฐานป้องกันปัญหาในอนาคต คือ

1. กำหนดเงินเดือนบำนาญที่เหลือหลังจากใช้หนี้ (residual income) ต้องเหลือไม่น้อยกว่าร้อยละ 30 ของเงินเดือน หรือไม่น้อยกว่า 9,000 บาท เพื่อครูจะสามารถดำรงชีพได้ ซึ่งจะบังคับใช้ที่เคร่งครัด

2. การปรับปรุงและยกระดับกระบวนการรับรองการขอกู้ที่จะมีการควบคุมยอดหนี้ที่ครูจะสามารถกู้ได้ไม่ให้เกินศักยภาพที่จะชำระหนี้คืนด้วยเงินเดือน โดยต่อไปยอดหนี้สูงสุดที่ครูจะกู้ได้จะถูกคำนวณจากความสามารถหรือถูกคำนวณจากเงินเดือนจริง ถ้าเกินยอดที่จะจ่ายคืนจากเงินเดือนได้ สำนักงานเขตการศึกษาที่จะเห็นยอดการกู้ทั้งหมด จะเป็นผู้พิจารณายอดกู้ใหม่

3.เพื่อป้องกันปัญหา “coordination failure” หรือ ปัญหาที่เจ้าหนี้หลายรายอาจจะไม่ร่วมมือกัน ในการตัดเงินเดือนชำระหนี้ โดยให้ ”สำนักงานเขตพื้นที่การศึกษา” ที่จะช่วยเจรจาไกล่เกลี่ยกับเจ้าหนี้หลายรายให้สามารถจะแบ่งปันและตัดเงินเดือนที่มีอยู่จำกัดให้เจ้าหนี้ทุกรายได้รับชำระหนี้อย่างเป็นธรรมภายใต้เงินเดือนที่หักใช้หนี้ได้ร้อยละ 70

และ 4. การปรับปรุงระดับการตัดชำระหนี้ก่อนหลัง เรื่องนี้ถือเป็นการแก้ไขประเด็นทางเทคนิคที่มีความสำคัญมาก โดยกระทรวงศึกษาธิการที่เป็นผู้จ่ายเงินเดือนจะขอให้ตัดชำระเงินต้นก่อน เพื่อให้หนี้เงินต้นลดลงได้อย่างสมเหตุสมผลมากขึ้น จากเดิมที่หนี้ถูกหักดอกเบี้ยและค่าธรรมเนียมก่อน ทำให้หนี้ลดลงได้

ทั้งนี้ บทบาทของกระทรวงศึกษาธิการในฐานะ “นายจ้างที่ดี” ที่จะเข้าไปช่วยครูไกล่เกลี่ยแก้ปัญหาหนี้สินในฐานะนายจ้างนั้น กระทรวงศึกษาธิการจะเปิดตัวโครงการ “สร้าง โอกาสใหม่ ให้ครูไทย” ให้ครูทั่วประเทศลงทะเบียนแสดงความจำนง ในวันที่ 14 กุมภาพันธ์ -15 มีนาคม 2565 ที่จะให้กระทรวงศึกษาธิการเป็นตัวกลางในการที่จะช่วยครูไกล่เกลี่ยแก้ไขปัญหาหนี้สินในมิติต่างๆ

ทั้งการขอปรับลดดอกเบี้ยเงินกู้ให้ลดลง ให้สอดคล้องกับสินเชื่อสวัสดิการหักเงินเดือนที่ความเสี่ยงต่ำ // ต้องการสินเชื่อดอกเบี้ยต่ำเพื่อไป refinance สินเชื่อดอกเบี้ยสูง // การขอปรับลดค่าธรรมเนียมประกันที่ไม่มีความจำเป็นให้ลดลง //การปรับปรุงโครงสร้างหนี้ เพื่อให้เงินเดือนเหลือไม่น้อยกว่าร้อยละ 30 ของเงินเดือน //การปรับปรุงโครงสร้างหนี้เพื่อเตรียมเกษียณอายุ หรือ กรณีที่เกษียณแล้วมีภาระที่จะต้องจ่ายหนี้นานหลายปี // การไกล่เกลี่ยปัญหาหนี้สินกรณีที่มีการฟ้องร้องดำเนินคดีแล้ว ทั้งกรณีผู้กู้ และผู้ค้ำประกัน

โดยมาตรการสำคัญที่ถูกนำมาใช้ในการแก้หนี้ครั้งนี้ คือ “การยุบยอดหนี้ให้ลดลง” หรือลดภาระหนี้ โดยรวมให้มีน้อยลง ที่ผ่านมาเมื่อมีการปรับโครงสร้างหนี้จะเป็นการปรับโครงสร้างหนี้บนยอดหนี้เดิม แต่คราวนี้มีการแก้ไขกฎเกณฑ์เพื่อให้สามารถนำรายได้ในอนาคตของครู อาทิ เงินกองทุน กบข. //เงินบำเหน็จตกทอด มาช่วยยุบหรือลดยอดหนี้ให้ลดลง //และหุ้นของสหกรณ์ฯ บางส่วนมาค้ำประกันเงินกู้ เพื่อให้ครูมีหนี้อยู่ในระดับที่สามารถบริหารจัดการได้ เป็นการใช้เงินออมของครูมาแก้ไขปัญหาของตนเอง โดยไม่ต้องใช้งบประมาณภาครัฐ

นายขจร ธนะแพสย์ ผู้แทนจากธนาคารแห่งประเทศไทย หนึ่งในทีมทำงานของคณะกรรมการแก้ไขปัญหาหนี้สินครูและบุคลากรทางการศึกษาของกระทรวงศึกษาธิการ (ศธ.) เปิดเผยว่า โอกาสที่การแก้ไขหนี้ครูครั้งนี้มีโอกาสประสบความเร็จมากขึ้น เนื่องจากการปรับเงื่อนไขการแก้หนี้ครูโดยให้กระทรวงศึกษาธิการเข้ามามีบทบาทมากขึ้นใน 4 ด้าน คือ การปรับลดดอกเบี้ยและค่าธรรมเนียม ให้เหมาะสม ให้สามารถดูแลการตัดเงินเดือนชำระหนี้ให้เหลือเงินให้ครูไว้ใช้จ่ายไม่น้อยกว่าร้อยละ 30 // การคุมวงเงินที่จะกู้หนี้ให้เหมาะสมกับรายได้ ป้องกันการก่อหนี้เกินศักยภาพในอนาคต

นอกจากนี้ กระทรวงฯ มีกลไกการตัดเงินเดือนเพื่อหักชำระหนี้ จึงมีอำนาจจำกัดการหักเงินชำระหนี้ให้ไม่เกินร้อยละ 70 ได้ และในฐานะนายจ้างและมีการจ่ายเงินเดือนสูงถึง 4 แสนล้านบาทต่อปี จึงสามารถต่อรองให้การหักเงินเดือนเป็นไปเพื่อชำระเงินต้นก่อนได้ จากปัจจุบันมักหักชำระดอกเบี้ยและค่าธรรมเนียมก่อน จึงช่วยให้หนี้เงินต้นมีโอกาสลดได้มากขึ้น

และกระทรวงฯ ยังสามารถจัดลำดับการหักชำระหนี้ที่เหมาะสมและเป้นธรรมได้ ในกรณีที่มีเจ้าหนี้หลายราย หรือมีข้อตกลงไม่ให้ฟ้องดำเนินคดีผู้คำประกัน เป็นต้น เหล่านี้ เหล่านี้ จึงเป็นโอกาสให้หนี้ครูจะได้รับการแก้ไขมากขึ้น และมีส่วนเพิ่มกำลังซื้อและขับเคลื่อนฟื้นฟูเศรษฐกิจโดยรวมได้อีกมากในอนาคต ที่สำคัญจะสามารถแก้ปัญหาได้เบ็ดเสร็จ