ศูนย์วิจัยกสิกรไทย วิเคราะห์แนวโน้มสถานการณ์การเปิด-ปิดโรงงานในปี 2568 มีความเสี่ยงจะปิดตัวต่อเนื่องโดยเฉพาะ SMEs จากปัจจัยกดดัน ด้านภาวะเศรษฐกิจ รวมไปถึงกำลังซื้อของผู้บริโภคยังเปราะบางจากค่าครองชีพและหนี้ครัวเรือนที่ยังอยู่ในระดับสูง

นอกจากนี้ยังมองว่าผลของสงครามการค้ารอบใหม่ที่อาจส่งผลต่อต้นทุนและขีดความสามารถในการแข่งขันของผู้ประกอบการ รวมถึงแรงกดดันจากการแข่งขันกับสินค้านำเข้าที่มีมากขึ้น

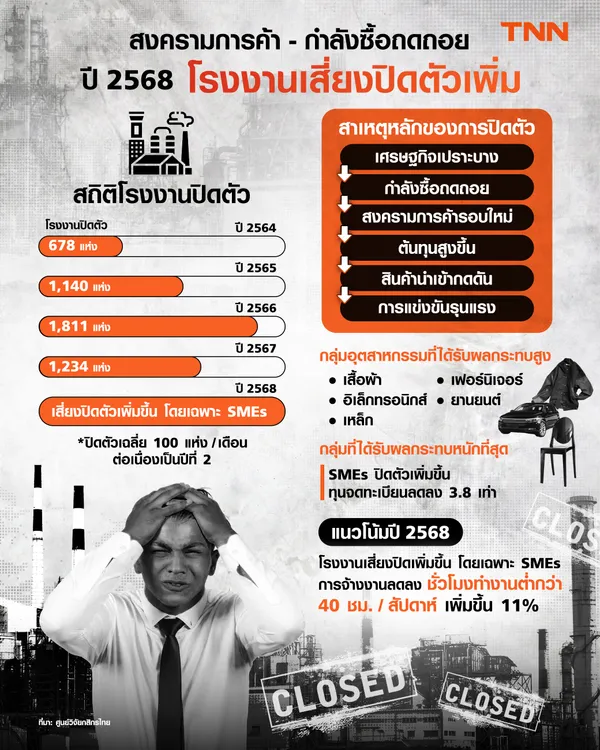

ขณะที่สถานการณ์การปิดโรงงานในปี 2567 ยังคงมากกว่า 100 แห่งต่อเดือน ต่อเนื่องเป็นปีที่ 2

สรุปข่าว

ศูนย์วิจัยกสิกรไทย วิเคราะห์แนวโน้มสถานการณ์การเปิด-ปิดโรงงานในปี 2568 มีความเสี่ยงจะปิดตัวต่อเนื่องโดยเฉพาะ SMEs จากปัจจัยกดดัน ด้านภาวะเศรษฐกิจ รวมไปถึงกำลังซื้อของผู้บริโภคยังเปราะบางจากค่าครองชีพและหนี้ครัวเรือนที่ยังอยู่ในระดับสูง

โดยเป็นที่น่าสังเกตว่าโรงงานที่ปิดตัวลง เป็นโรงงานขนาดเล็ก (SMEs) มากขึ้น สะท้อนจากทุนจดทะเบียนรวมของโรงงานที่ปิดตัวน้อยกว่าปี 2566 ราว 3.8 เท่า

อย่างไรก็ตามดัชนีผลผลิตอุตสาหกรรมยังให้ภาพที่หดตัวติดต่อกัน โดยในไตรมาส 4/2567 หดตัว 2.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และเป็นการหดตัวติดต่อกันถึง 9 ไตรมาสหรือกว่า 2 ปีแล้ว ขณะที่การพลิกฟื้นความสามารถในการแข่งขันจะต้องอาศัยการปรับโครงสร้างในภาคการผลิต ซึ่งทำได้ไม่ง่าย

สำหรับสถิติโรงงานปิดตัวย้อนหลังพบว่า

ในปี 2567 มีโรงงานปิดตัว 1,234 แห่ง

ในปี 2566 มีโรงงานปิดตัว 1,811 แห่ง

ในปี 2565 มีโรงงานปิดตัว 1,140 แห่ง

ในปี 2567 มีโรงงานปิดตัว 678 แห่ง

ที่มาข้อมูล : ศูนย์วิจัยกสิกรไทย

ที่มารูปภาพ : Canva

Wutthipun Pre

(Wutthipun)