ทุกคนต้องรู้ "วันนี้" วันแรก ตั้งแต่ 20 มีนาคม 2568 เป็นต้นไป

คนที่ซื้อประกันสุขภาพใหม่ทุกตัวจะเป็นระบบ "Co-payment" โดยอัตโนมัติ

ตามประกาศของสมาคมประกันชีวิตไทย ประกันในบ้านเรามีการเปลี่ยนแปลงครั้งใหญ่ นั่นคือสิ่งที่เรียกว่า "Co-payment" มีผลตั้งแต่ 20 มีนาคม 2568 นี้ หมายความว่า เวลาเคลมประกัน ลูกค้าหรือคนที่เคลมต้องควักเงินจ่ายร่วมกับบริษัทประกันด้วย เพราะที่ผ่านมาเจอปัญหา เจอลูกค้าเกินกว่าครึ่้ง หรือมากกว่า 50 % ที่มีอาการไม่หนัก อาจจะแค่เจ็บนิดป่วยหน่อย แต่มักไปขอ "นอนโรงพยาบาล" เพราะจะได้เบิกค่ารักษาได้หมด ได้นอนฟรี โดยที่ไม่จำเป็น

"Co-payment" ใช้กับกรมธรรม์ประกันสุขภาพที่ออกใหม่หลังจากวันนี้เท่านั้น ย้ำว่าไม่มีย้อนกลับไปกับประกันใดๆที่ทำมาแล้วก่อนหน้านี้

ดังนั้นหากคุณมีหรือซื้อประกันสุขภาพไว้อยู่แล้ว และยังคงมีการต่ออายุอย่างต่อเนื่อง ก่อนวันที่ 1 มีนาคม 2568 เงื่อนไข Co-payment นี้จะไม่มีผลย้อนหลัง ไม่กระทบอะไร ทุกอย่างเป็นไปตามสัญญาที่เคยออกไว้

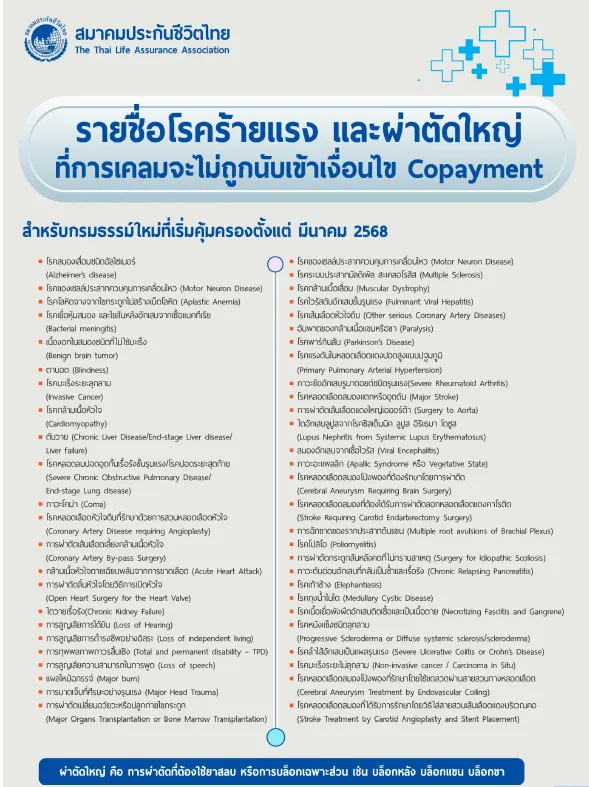

แต่หลังจากนี้ไปหากคุณกำลังพิจารณาซื้อประกันสุขภาพใหม่ ควรศึกษารายละเอียดเกี่ยวกับเงื่อนไข Copayment อย่างรอบคอบ เนื่องจากอาจมีผลต่อค่าใช้จ่ายที่คุณต้องรับผิดชอบในอนาคตเพราะเป็นการใช้ระบบร่วมจ่ายค่ารักษาพยาบาล โดยผู้เอาประกันจะต้อง"รับผิดชอบ"ค่าใช้จ่ายบางส่วน ร่วมกับทางบริษัทประกัน เมื่อมีการเคลมค่ารักษาพยาบาล หากพบว่าเราได้ยื่นเคลมหลายครั้งเกินจำเป็นตามหลักเกณฑ์ที่กำหนดไว้ แต่อย่างไรก็ตามข้อกำหนดนี้จะไม่นับรวม โรคร้ายแรง รวมถึงผ่าตัดใหญ่

สรุปข่าว

ข้อกำหนด "ล่าสุด" Co-payment

จากการประชุมของคณะกรรมการคุ้มครองผู้บริโภค (14 มีนาคม 2568 ) ได้มติเห็นชอบให้บริษัทประกันสามารถเพิ่มเงื่อนไข Co- payment ตามหลักการของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (สำนักงาน คปภ.) ได้

โดยมีการกำหนดหลักเกณฑ์ให้มีค่าใช้จ่ายร่วม (Copayment) ในเงื่อนไขการต่ออายุ กรณีครบรอบปีกรมธรรม์ประกันภัย

ซึ่งหมายความว่าการ "ร่วมจ่าย" จะมีผลบังคับใช้เฉพาะใน"ปีถัดไป"เท่านั้น

ไม่มีการต้องจ่ายร่วมในปีแรกที่ซื้อประกัน

ทั้งนี้ ได้กำหนดเกณฑ์ให้มีการจ่ายร่วมจากทั้งหมด 3 กรณี ดังนี้

กรณีที่ 1 การเคลมเป็นผู้ป่วยใน ด้วยกลุ่ม"โรคป่วยเล็กน้อยทั่วไป" (Simple Disease) และไม่มีข้อบ่งชี้ทางการแพทย์ให้ต้องรักษาตัวแบบผู้ป่วยใน และมีการเคลมมากกว่าหรือเท่ากับ 3 ครั้ง และมีอัตราการเรียกร้องค่าสินไหมทดแทนรวมตั้งแต่ 200%

กรณีที่ 2 การเคลมเป็นผู้ป่วยใน ที่ไม่รวม"โรคร้ายแรงและการผ่าตัดใหญ่" ที่มีการเคลมมากกว่าหรือเท่ากับ 3 ครั้ง และมีอัตราการเรียกร้องค่าสินไหมทดแทนรวมกันตั้งแต่ 400% โดยในแต่ละกรณีให้กำหนดสัดส่วน Copayment ได้สูงสุดไม่เกิน 30%

กรณีที่ 3 คือ ถ้าหากเข้าทั้งกรณีที่ 1 และกรณีที่ 2 กำหนดสัดส่วน Copayment ได้สูงสุดไม่เกิน 50% ของค่ารักษาที่ได้รับความคุ้มครองในปีถัดไป

อย่างไรก็ตาม การกำหนดสัดส่วนดังกล่าวเป็นการกำหนดเป็นขั้นสูงสุด แต่การจะกำหนดสัดส่วนเป็นเท่าใดในแต่ละกรณีนั้น จะขึ้นอยู่กับการพิจารณาของแต่ละบริษัท

โดยสำนักงาน คปภ.จะทำหน้าที่กำกับการคิดเบี้ยประกันภัยสุขภาพ และดูแลเงื่อนไขการร่วมจ่ายให้มีความเป็นธรรม ซึ่งย้ำว่าทุกบริษัทจะต้องมีการแจ้งรายละเอียด และแจ้งเตือนทุกครั้งเมื่อมีการต่ออายุสัญญาฯ เมื่อครบรอบปีกรมธรรม์ และหากปีไหนไม่มีการเคลมเกินกำหนดแล้ว การต่ออายุปีต่อไปก็ไม่ต้องมี Co-payment อีก นับกันปีต่อปี ไม่มีผลต่อเนื่อง

ที่มา รูป : สมาคมประกันชีวิตไทย

บริษัทประกันผลัก"ภาระ"ให้กับประชาชนหรือไม่?

ทำไมประชาชน "ต้องจ่ายเอง"

คปภ.ได้ออกมาชี้แจงเรื่องนี้ และยืนยันว่า Copayment นั้นเป็นผลดีในระยะยาว

เลขาธิการ คปภ. นายชูฉัตร ประมูลผล การกำหนดแนวทาง Copayment นี้ไม่ได้เป็นการเอื้อประโยชน์ให้บริษัทประกันภัย แต่เป็นแนวทางหนึ่งในการ"ช่วยชะลอค่าเบี้ยประกันภัยสุขภาพให้กับประชาชน" โดยระบุว่า ค่าเบี้ยประกันภัยสุขภาพของไทยมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง เฉลี่ยประมาณ 3-5% ต่อปี จากหลายปัจจัย เช่น อัตราเงินเฟ้อ ต้นทุนการรับประกันภัยที่สูงขึ้น ทำให้เกิดปัญหาประชาชนเข้าถึงการประกันภัยสุขภาพได้ยากขึ้น และกลุ่มผู้ที่มีกรมธรรม์อยู่แล้วอาจซื้อต่อไม่ไหว เพราะต้องจ่ายแพงขึ้น จนต้องหลุดจากระบบไป

ดังนั้น Copayment จึงเป็นทางออกที่จะช่วยแก้ไขปัญหาและป้องกันผลกระทบดังกล่าว "ช่วยลดต้นทุนค่ารักษาพยาบาลที่สูงขึ้นในทุกปี" ส่งเสริมให้เกิดความสมดุลในระบบประกันภัยสุขภาพ เพื่อให้ระบบการประกันภัยสุขภาพภาคสมัครใจเกิดความยั่งยืน เพราะเงื่อนไขการจ่ายร่วมตัวนี้จะมาช่วยลดพฤติกรรมการเรียกร้องค่าสินไหมทดแทน ที่เกินความจำเป็นทางการแพทย์ หรือผิดวัตถุประสงค์ เพราะที่ผ่านมาแต่ละปี พบว่ามีผู้ที่ใช้สิทธิโดยไม่จำเป็น เช่น การนอนโรงพยาบาลกรณีเจ็บป่วยเล็กน้อยทั่วไป พบว่ามีเกินกว่า 50 % ของผู้ซื้อประกันทั้งหมด

ทั้งนี้ตลาดประกันสุขภาพในประเทศไทย มีการเติบโตอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา โดยปีที่แล้ว 2567 สำนักงาน คปภ. คาดว่า ประกันภันสุขภาพจะมีเบี้ยประกันภัยรับโดยตรงที่ 1 แสนล้านบาท และมีแนวโน้มเติบโตอย่างต่อเนื่องในปี 2568 โดยปัจจุบันนี้ค่ารักษาพยาบาลในเมืองไทยมีแนวโน้มปรับตัวสูงขึ้นทุกปี จากอัตราเงินเฟ้อทางการแพทย์ เฉลี่ยปีละ 8-15% ส่งผลให้ต้องจ่ายเบี้ยประกันสูงขึ้นตามไปด้วย

และนี่จุดสิ้นสุด "ยุคทอง" ของคนที่ชอบ "เคลมฟรี"ทุกอย่าง จากที่นิดหน่อยขอนอนโรงพยาบาล ขอแอดมิทนอนเตียง ทั้งที่ไม่ได้ป่วยหนัก เพราะแค่ไม่อยากเสียเงิน อยากเคลมประกันให้หมด เป็นส่วนหนึ่งของการสิ้นเปลืองต้นทุนทางการแพทย์โดยไม่จำเป็น ซึ่งทุกฝ่ายที่เกี่ยวข้องนั้นหวังว่า Co-payment จะช่วยทำให้ระบบประกันของบ้านเราเกิดความสมดุลและมีความยั่งยืนมากขึ้น และทำให้ประชาชนจ่ายค่าเบี้ยประกันสุขจ่ายได้อย่างต่อเนื่อง ไม่หลุดจากระบบของเอกชน ซึ่งมาแบ่งเบาภาครัฐได้

ที่มา รูป : สมาคมประกันชีวิตไทย

ที่มาข้อมูล : สมาคมประกันชีวิตไทย

ที่มารูปภาพ : TNN

ทิฆัมพร อยู่กำเหนิด