ประเทศไทยจัดให้มีระบบการออมเพื่อการเกษียณ หรือระบบบำนาญ ซึ่งเป็นระบบการจัดการเพื่อจ่ายเงินให้แก่ผู้มีสิทธิรับเงินเมื่อครบอายุเกษียณ เพื่อสร้างความมั่นคงด้านรายได้ให้แก่ผู้สูงอายุหลังเกษียณ โดยในปัจจุบันนั้นแบ่งเป็น 3 ประเภทหลัก ๆ คือ

สรุปข่าว

ระบบบำนาญแบบกำหนดอัตราผลประโยชน์ หรือ Defined Benefit (DB) คือระบบที่มีการรับประกันผลประโยชน์ของสมาชิกล่วงหน้าแน่นอน ตัวอย่างกองทุนแบบ DB ในประเทศไทย คือ กองทุนประกันสังคมกรณีชราภาพ และเงินบำนาญของข้าราชการไทยตามพระราชบัญญัติบำเหน็จบำนาญข้าราชการ พ.ศ. 2494

และระบบบำนาญแบบกำหนดอัตราเงินนำส่ง หรือ Defined Contribution (DC) เป็นแผนที่กำหนดอัตราการจ่ายเงินนำส่งทั้งของฝ่ายนายจ้าง และลูกจ้างเข้ากองทุน ผลประโยชน์หรือผลตอบแทนที่ได้รับขึ้นอยู่กับจำนวนเงิน และผลประโยชน์ที่ได้มาจากการลงทุน ตัวอย่างกองทุนประเภท DC ในประเทศไทย อาทิ กองทุนสำรองเลี้ยงชีพ หรือ Provident Fund

และสุดท้ายคือระบบบำนาญแบบผสม หรือที่เรียกว่า Hybrid ซึ่งเป็นระบบผสม โดยมีผลประโยชน์มาจากระบบ DB และ DC ตัวอย่างระบบบำนาญแบบ Hybrid ได้แก่ ระบบบำนาญของข้าราชการที่เป็นสมาชิก กบข. ซึ่งเริ่มใช้เมื่อปี พ.ศ. 2539

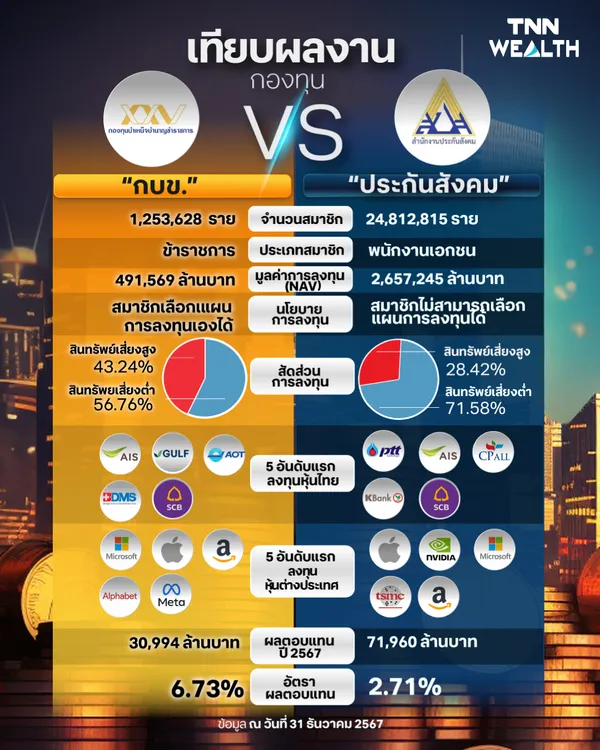

โดยทั้งกองทุนประกันสังคม และกองทุนกบข.นั้น ถือว่าเป็นระบบการออมเพื่อการเกษียณที่เป็นภาคบังคับ หมายความว่าข้าราชาการจะถูกกำหนดให้เป็นสมาชิกของกบข.เมื่อเริ่มทำงานและมีรายได้จากหน่วยงานของรัฐ ในขณะที่พนักงานเอกชนก็จะต้องเป็นสมาชิกของประกันสังคม เมื่อได้รับเงินเดือน หรือค่าจ้างจากนายจ้าง

โดยผลการดำเนินงานของกองทุนประกันสังคมในปี 2567 มีมูลค่าเงินลงทุนจำนวน 2,657,245 ล้านบาท แบ่งออกเป็น การลงทุนในหลักทรัพย์เสี่ยง 28.42% เป็นเงินจำนวน 755,179 ล้านบาท การลงทุนในหลักทรัพย์มั่นคงสูง 71.58% เป็นเงินจำนวน 1,902,066 ล้านบาท การลงทุนในประเทศมีสัดส่วน 67.74% เป็นเงินจำนวน 1,800,064 ล้านบาท การลงทุนในต่างประเทศ 32.26% เป็นเงินจำนวน 857,181 ล้านบาท

และได้รับผลตอบแทนจากการลงทุนรวมทั้งสิ้นจำนวน 71,960 ล้านบาท ประกอบด้วย ผลตอบแทนจากการลงทุนในตราสารทุนจำนวน 29,186 ล้านบาท และตราสารหนี้จำนวน 42,774 ล้านบาท โดยมูลค่าเงินลงทุนกองทุนประกันสังคม แบ่งออกเป็น เงินสมทบจำนวน 1,666,556 ล้านบาท และผลตอบแทนสะสมจากการลงทุนจำนวน 990,689 ล้านบาท

ในขณะที่กองทุนบำเหน็จบำนาญข้าราชการมีผลการดำเนินงานในปี 2567 กบข. มีขนาดกองทุนใหญ่ขึ้น 1.06 แสนล้านบาท รวมมูลค่าสินทรัพย์สุทธิ (รวมเงินสำรอง) ที่ประมาณ 1.4 ล้านล้านบาท สามารถสร้างผลตอบแทนแผนสมดุลตามอายุ (สัดส่วนใหม่) 8.93% แผนทองคำ 24.67% แผนหลัก 3.73% ซึ่ง กบข. สามารถดำเนินงานได้ตามเป้าหมายผลตอบแทนการลงทุนระยะยาว ชนะอัตราเงินเฟ้อเฉลี่ย 10 ปีย้อนหลังบวก 2% โดยในปี 68 กบข.จะพยายามอย่างเต็มที่เพื่อสร้างผลตอบแทนให้กับสมาชิกให้ได้ในระดับ 4%

ที่มาข้อมูล : สำนักงานประกันสังคม, กองทุนบำเหน็จบำนาญข้าราชการ

ที่มารูปภาพ : TNN

มงคล เกษตรเวทิน